时间:2023-12-28 13:50:28 来源: wwwkaiyun.com

人们对“世事无常”的认知越深刻,对商业保险的接受度也与日俱增。很多人想通过配置商业保险来获得足够的医疗费用、良好的就医体验以及稳定的病后开销,为未来的不确定提供一份额外保障。那么,对家庭而言,如何配置保险才能发挥其应有的功能呢?

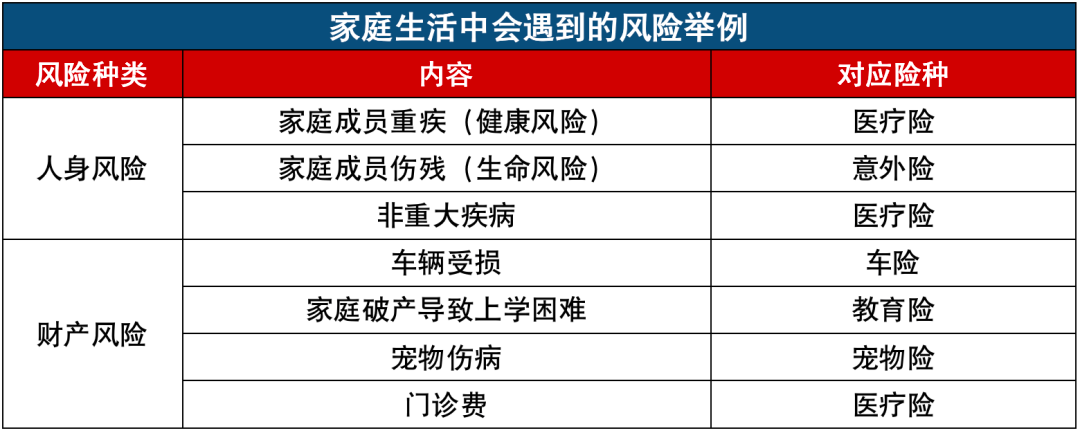

家庭生活中的风险无外乎人身风险或财产风险,而这其中又以人身风险影响大,它分为健康风险和生命风险两部分。健康风险是指因人自身或外部因素出现疾病、伤残以及造成健康损失的可能性;生命风险则往往伴随着意外,人因意外事故死亡或伤残,并且事故给家庭带来经济来源中断等一系列的影响。

财产风险分为失业风险、养老风险、财产损失风险、投资风险和责任风险五种,这些风险均会给家庭财产造成损失,却并不会对人的生命健康造成威胁,所以在应对风险的措施上可以遵循“先人身,后财产”的原则。

保险是一种抵御风险的手段,也是人身保障、预防财产贬值受损的手段之一,所以就很想要转移家庭风险,有必要进行合理的保险配置,针对不同的风险配置不同的保险。

转移人身风险可以配置意外险、医疗险、重疾险,转移财产风险可以配置家财险、车险、理财险等,所以按照“先人身、后财产”的原则,能够使用“1+4+X”的组合配置家庭保险,即“社保+(医疗险、重疾险、意外险)+财产险”。

社保是国家保障公民基本生活的制度,社保报销最重要的包含医疗保险报销、生育保险报销和工伤保险报销三部分,而医疗保险报销的范围并不能覆盖一些疾病的治疗和用药花费,所以在社保的基础上,家庭还需配置商业保险——医疗险、重疾险、意外险。

医疗险的保额一般高达百万,所以市面上许多医疗险的名字也叫“百万医疗险”,可分为报销型医疗险和赔偿型医疗险两种,报销型医疗险指患者在医院里所花费的医疗费由保险公司来报销,此类产品一般保额较低。

通常所称的“百万医疗险”一般指的是赔付型医疗险,保险公司与投保人约定,在被保人身患合同载明的疾病时进行赔付,一般包含多种不在社保范围内的疾病甚至是重疾。

重疾险是指以特定重大疾病为给付保险金条件的疾病保险。重疾险主要有两方面的作用:一是赔付被保人治疗重疾的费用;二是给付被保人因重疾没有办法获得或减少的生活费用。在家庭生活中,重疾往往是造成家庭风险的重要的因素之一。

意外是造成家庭风险的另一个重要的因素,意外险可以赔付意外事故带来的损失,意外死亡给付和意外伤残给付是意外伤害保险的基本责任。

财产险则分为财产损失保险、财产责任保险、财产信用保险三大类,其中较为实用的是财产损失保险中的家庭财产保险,它能够更好的起到保障家庭财产、承担家财损失的作用。

只有适合的才是好的保险,根据共同生活的亲属的年龄、财务情况以及身体健康情况,合理搭配才能实现科学配置。而根据不同家庭的特点,可以把家庭分为小两口式家庭、有娃家庭和有老有小式家庭。

小两口式家庭的保险配置可以优先配置意外险+医疗险+家财险,适当搭配重疾险。在夫妻二人都是上班族的情况下,可以再一次进行选择两人都配置意外险,因为工作环境复杂,发生意外的几率相比来说较高,当一人发生意外后,小两口都会受一定的影响无法工作,所以意外险应放在优先级第一位。

由于刚组建家庭的夫妻二人都较年轻,出现重大疾病的概率较小,所以投保“大病小病都能保”的医疗险可以放在优先级的第二位。而家财险可以为婚房及家庭财产提供保障。在有余力的情况下,可适当配置重疾险。

有娃家庭的保险配置优先推荐医疗险+意外险+寿险+家财险。新生儿较易患黄疸、湿疹等疾病,所以适合配置可报销一般医疗费用的医疗险,且医疗险一家三口都适合投保,保障内容基本能覆盖三口之家的日常所需。

而寿险的最大的作用是保障家庭支柱由于不可预测的死亡而造成的经济负担,寿险的赔付费用可以用作孩子的教育花费等。

按照“家庭支柱孩子老人”的保险配置原则,有老有小式家庭的保险配置可以是医疗险+意外险+防癌险+家财险,家庭支柱承担了生活开支、子女教育和父母养老等责任,一旦不幸遭遇意外或者生大病,对整个家庭将造成灾难性打击。

所以首先为家庭支柱配置医疗险和意外险,即使家庭支柱遭遇不幸,也会留下一大笔理赔金,用作孩子和老人未来生活的支出,医疗险也同样适用于孩子。而老人由于慢性疾病往往不能投保医疗险或重疾险,老年群体患癌症的几率又较高,所以单独为老人购买防癌险是最合适的选择。

家庭中的风险防不胜防,且很多家庭都无法把所有保险全部配置齐全,所以要把“好钢用在刀刃上”,根据家庭情况选择最适合的保险配置方案,才能起到“保费少、保障全”的作用。

地址:杭州市余杭经济开发区顺风路536号7坊

电话:0571-81957521

传真:0571-81957521

技术:13958074662

售后:0571-81957521 13958074662

邮箱:sales@hzsuper.cn

新闻资讯

新闻资讯

客服

客服